相続税の申告

改正「贈与税」のしくみ

(2)新贈与税のしくみ

贈与税は、財産をもらった人が贈与税を納めるのだが、納めるべき贈与税額は、次のように計算することとなっている。

贈与税の計算手順

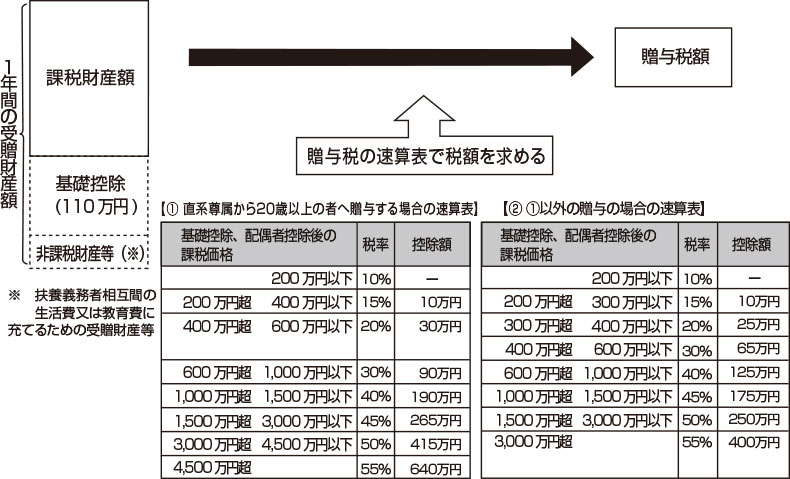

1. 贈与税の課税価格を求める

まず、贈与税の課税価格を求める。課税価格は、その年の1月1日から12月31日までの間に贈与によって取得した財産の価額を合計して求める。

課税価格=本来の贈与財産+みなし贈与財産-非課税財産

2. 贈与税の基礎控除を差し引く

次に1で求めた課税価格から贈与税の基礎控除110万円を控除する。この基礎控除後の課税価格(千円未満は切り捨て)に、これに対応する次の税率を乗じて算出した金額から、控除額を差し引いた金額が求める贈与税額となる。

新贈与税のしくみ

※画像クリックで拡大します