相続税の申告

改正「相続時精算課税制度」のしくみ

(2)新相続時精算課税制度のしくみ

1. 一般型

一般型は、60歳以上の親、祖父母(現行は65歳以上の親)から20歳以上の直系卑属である推定相続人及び孫(現行は直系卑属である推定相続人)への贈与について認められた贈与の特例で、2,500万円までの贈与は非課税、それを超える部分の金額に対しては、一律20%の税率で贈与税がかかるというものだが、その贈与した財産の価額は、相続時に相続財産として持ち戻し(加算)をして相続税を計算し、その際に納めた贈与税額がある時は、これを精算(相続税額から控除)して課税するというものである。

この制度を活用すると、2,500万円までの贈与については贈与税がかからず、また、2,500万円を超える部分があっても、20%という低い税率(通常の贈与は55%(現行は50%))で計算した税額を納めるだけで済むので、大きな財産を生前贈与することができる。

また、この制度は、父、母、祖父、祖母ごとに、また子、孫ごとに適用選択ができることとなっているので、たとえば、父親から長男には適用するが、母親からは適用しないとすることもできるし、兄弟のうち一人だけに適用することもできるというように、個別に選択適用することもできるので、いろいろな組み合わせをすることができる。 ただし、この制度は、一度選択すると二度と取消しはできないので、選択をする際は慎重にしなければならない。

(例1)子が父母から財産の贈与を受けた場合

子は、父母からのそれぞれの贈与について、この制度の適用を受けるかどうか選択することができる。いずれの贈与について選択することもできるし、片方だけ選択して、もう片方は選択しないこともできる。また、子が2人以上いるときは、それぞれの子について選択することができる。祖父母から孫への贈与についても同様である。

長男、次男はそれぞれ、父からの贈与について、この制度の適用を受けるかどうかを選択することができる。長男も次男も選択することができるし、長男は選択するが、次男は選択しないとすることもできる。また、母や祖父母からも財産の贈与を受けた場合にも、長男、次男はそれぞれ適用するかどうか選択することができる。

2. 住宅型

住宅型とは、親(年齢制限なし)から満20歳以上の直系卑属である推定相続人に対して、自宅の取得等の対価に充てるための金銭を贈与する場合に認められる贈与の特例で、2,500万円までの贈与は非課税、それを超える部分の金額に対しては、一律20%の税率で贈与税がかかるというものであるが、その贈与した財産の価額は、相続時に相続財産として持ち戻し(加算)をして相続税を計算し、その際に納めた贈与税額がある時は、これを精算(相続税額から控除)して課税するというものである。 なお、この制度の適用は、平成26年12月31日までの期間に限定されている。

3. 受贈者、贈与者要件

受贈者がこの特例を受けるには、次の居住要件を満たしていなければならない。

| 住宅取得等資金を取得したときに日本に住所を有している |

| 住宅取得等資金を取得したときに日本に住所はないが日本国籍を有している (受贈者又は贈与者が贈与の日前5年以内に日本に住所を有したことがある場合に限る) |

4. 適用要件

この規定を受けるためには、次の手続が必要である。

イ 選択届出書の提出

この制度の適用を受けようとする受贈者は、その選択をしようとする最初の贈与を受けた年の翌年2月1日から3月15日までの間に、納税地の所轄税務署長に対して、「相続時精算課税選択届出書」を提出しなければならない。相続時精算課税選択届出書を提出をしなかった場合には、適用が受けられないので注意が必要である。

ロ 贈与税の申告書の提出

この制度適用の贈与を受ける場合には、たとえその年の贈与税額がゼロであっても、贈与税の(期限内)申告書を提出しなければならない。ただし、相続開始の年の贈与については、贈与税の申告書を提出しなくてよい。

選択届出書の届出もなく、また、申告書の提出もない場合は、通常の贈与があったものとして贈与税が課税されることとなり、この場合には無申告加算税や延滞税も課税されるので注意が必要である。

なお、納めるべき贈与税額がある場合は、贈与税の申告期限までに贈与税額を国に納めなければならない。

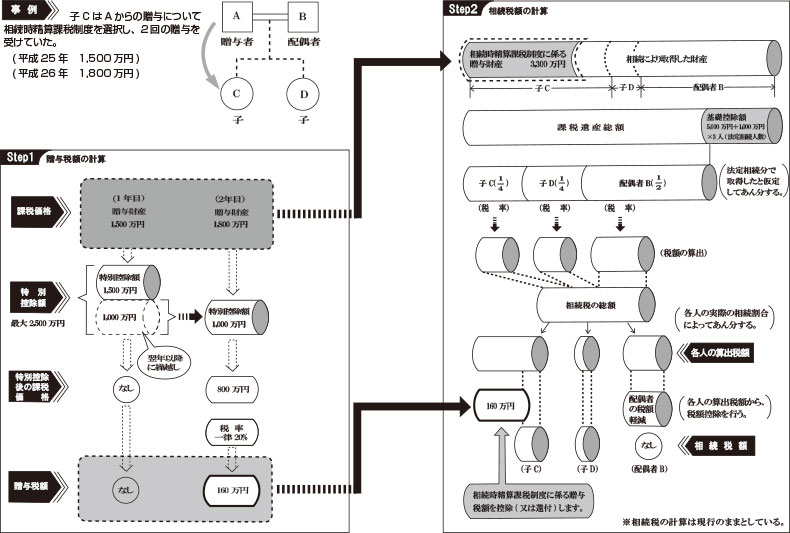

相続時精算課税制度のしくみ

※画像クリックで拡大します