経営ご支援

格付アップ

信用格付けとは

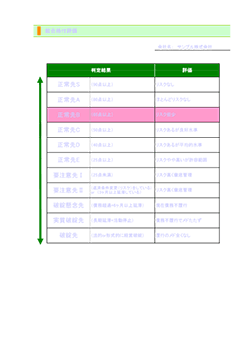

銀行の信用格付けとは、金融機関が決算書などを基に財務分析等を行って、企業を ①正常先、②要注意先、③要管理先、④破綻懸念先、⑤破綻先(実質破綻先、破綻先)にランク付けすることをいいます。

正常先=「正常先」とは、業況が良好であり、かつ、財務内容にも特段の問題がないと認められる先のことを言う。一般的に赤字を計上している先は要注意先となることが多いが、資産売却や多額の設備投資で一時的に赤字を計上した場合や創業の赤字で当初事業計画と大幅な乖離がなく、今後計画通りの利益を確保できる見込みがあれば、一過性の赤字先として「正常先」と判定することもできる。

要注意先=「要注意先」とは、金利減免・棚上げを行っているなど貸出条件に問題があったり、元金返済や支払利息が延滞しているなど履行状況に問題があるほか、業況が低調ないし不安定で返済に長期を要する、または財務内容に問題があるなどの今後の管理に注意を要する先で以下のような状態を言う。

(イ)経常赤字または当期赤字の先

(ロ)繰越損失のある先

(ハ)実質債務超過の先

(ニ)借入金が多い先

(ホ)延滞が発生している先

(ヘ)「金融機能再生緊急措置法」に定義された貸出条件緩和債権のある先

要管理先=要注意先の中で以下の状況にある債務者は、とくに要管理先として判定され、金融機関にとって通常の要注意先に比べて高い引当負担が発生する。

・債務者の再建または支援を目的として債務者に有利な約定条件の改定を実施した。

・元金または利息の支払いが約定支払日の翌日を起算日として3ヶ月以上延滞した。

破綻懸念先=「破綻懸念先」とは、経営難の状態にあり、経営改善計画等の進捗状況が芳しくなく、今後経営破綻に陥る可能性が大きいと認められる先である。営業を継続しているものの業況が著しく低調で貸出金の返済が困難であったり、多額の不良資産を抱えるなど資産の内容に問題がある債務者が破綻懸念先と判定されている。なお、要注意先と破綻懸念先の間の選別は、金融機関の債務者に対する考え方や判定基準にバラツキが出ることがあり、本来は同じ貸出先であれば同一となるべき債務者区分において、金融機関毎に差異が発生するケースが見受けられる。

実質破綻先=「実質破綻先」とは、法的・形式的な経営破綻の事実は発生していないものの、深刻な経営難の状態にあり、再建の見通しがない状況にある先で、以下のような事例が判定の基準になる。

<実質破綻先となる参考事例>

・自主廃業により営業所を廃止して営業活動を行っていない。

・資産売却などで資金を確保しながら本業部分を整理している。

・事業を形式的に継続しているが、多額の負債があり返済見込みが全くたたない。

・再建見通しがたたない状況で元金または利息について実質的に長期間延滞している。

破綻先=「破綻先」とは法的・形式的に経営破綻の事実が発生している先で、以下の具体的な事象が認められることで判定される。破綻先については具体的事象をもって判断されるため、一般的に金融機関ごとに判断が分かれることはない。

<破綻先となる具体的事象>

・破産法の規定による破産手続開始の申立て

・商法の規定による特別精算開始の申立て

・商法の規定による会社整理開始の申立て

・会社更生法の規定による更生手続開始の申立て

・民事再生法の規定による再生手続開始の申立て

・手形交換所における取引停止処分

・海外の法律により、上記に準ずる法律上の整理手続開始の申立て

格付けの仕方

信用格付けは、まず、金融機関の格付けシステムに企業の決算書のデータが落とし込まれ、財務分析等の結果でランク分けされます。これを「自動格付け」といいます。そして、その後、融資担当者が会社から聞き取った情報を入れ込んで「実態格付け」が行われ、最終的な格付けが決定されます。

企業は、金融機関が付けたこのランクによって、融資が受けられるかどうか、金利が安いかどうかが決まってきますので、良い条件で借入しようと思うのであれば、良い評価がつくように手を打たなければなりません。

信用格付けの流れ

銀行の信用格付けは、次のような流れで行われます。

1. 第一次評価(定量的分析)

決算書の数字に基づいて財務分析が行われ、安全性、収益性、成長性、返済能力等の評価がされます。これを、定量的分析といいます。

分析には、次のような基準が使われます。

安全性

自己資本比率、ギアリング比率、固定比率、固定長期適合率、流動比率、当座比率、 実質利益、借入金対比月商

収益性

売上高経常利益率、総資産経常利益率、収益フロー、売上高支払利子率

成長性

経常利益増加率、自己資本額、売上高

返済能力

債務償還年数、インタレスト・カバレッジ・レシオ、キャッシュフロー額、経常収支比率、 含み益

2. 第二次評価(定性的分析、将来返済力)

数値で評価できない経営者の能力や会社の実力などが評価されます。これを、定性的分析といいます。

分析には、次のような事項がチェックされ、総合的に判断されます。

業歴、技術力、販売力、経営理念や経営計画、市場動向、シェア・競争力、銀行取引状況、経営基盤、社員のモラルなど

3. 第三次評価(定性的分析、潜在返済力)

会社の実力や返済能力以外に返済余力があるかどうか、たとえば、会社の資産を時価評価した場合の実態バランスシートや経営者個人やグループ企業の収支や資産余力、取引先等からの外部資金の調達力などが評価されます。

格付け診断(格付アップ診断ナビ®)

弊社では、オリジナルツールである「格付アップ診断ナビ®」を使って格付診断及び格付アップの検討をさせていただいております。

※ 画像をクリックすると拡大します

-

表紙

-

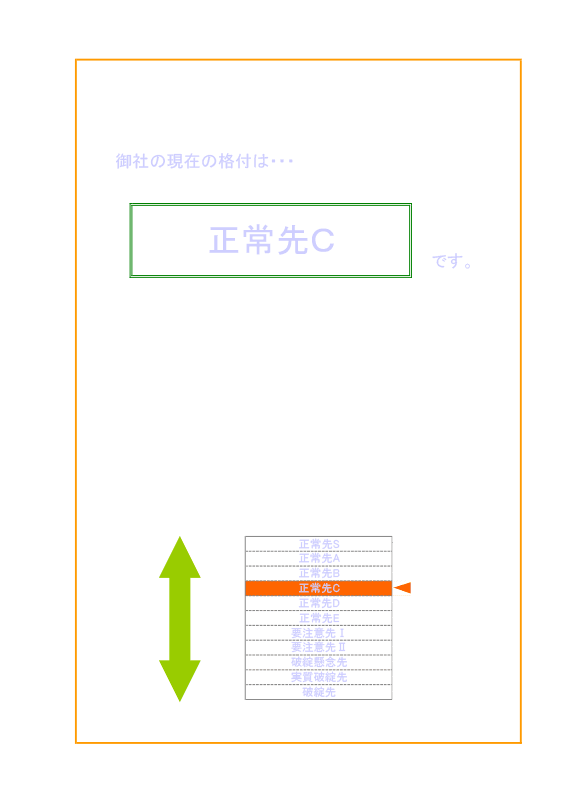

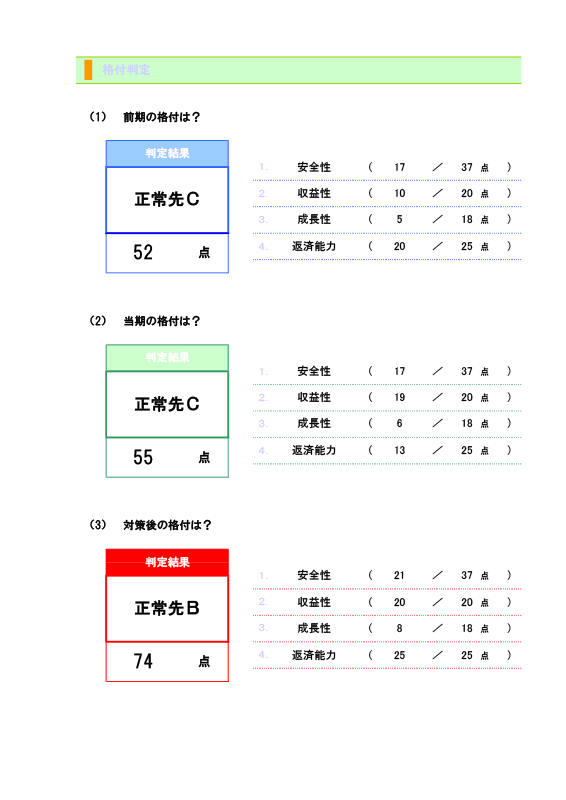

御社の現在の格付けは・・・

-

格付判定

-

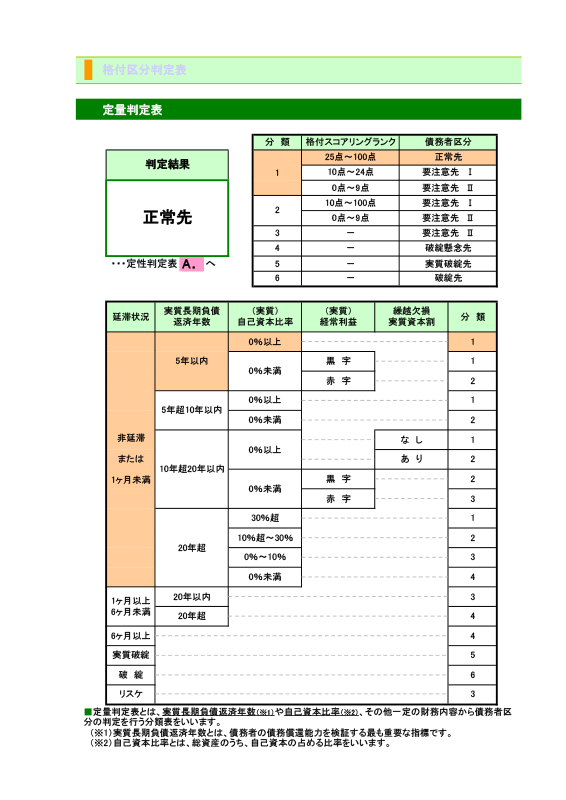

格付区分判定表

-

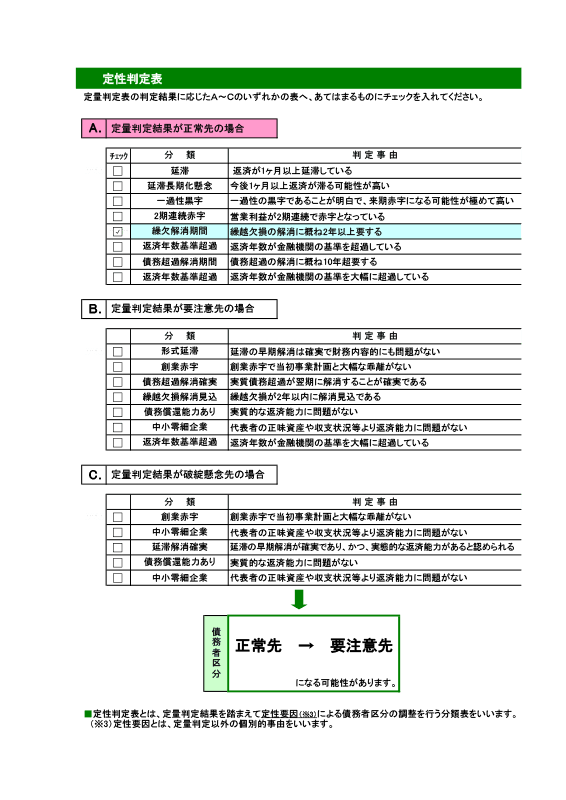

定性判定表

-

総合格付評価

-

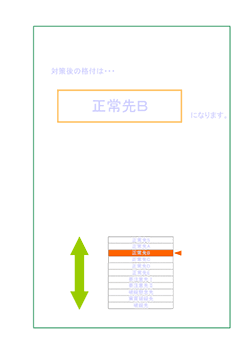

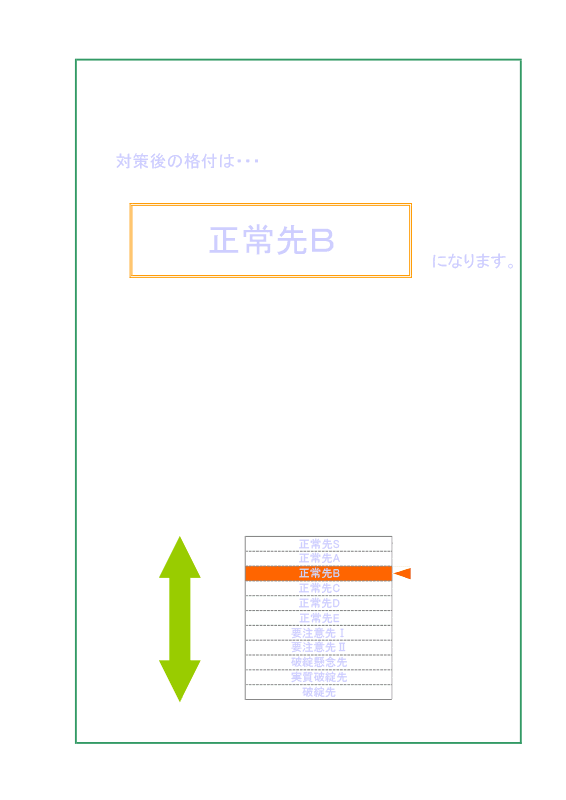

対策後の格付は・・・

-

背表紙

-

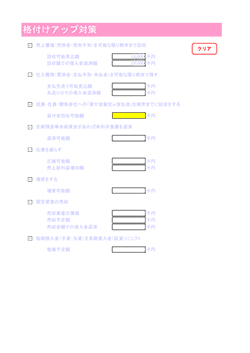

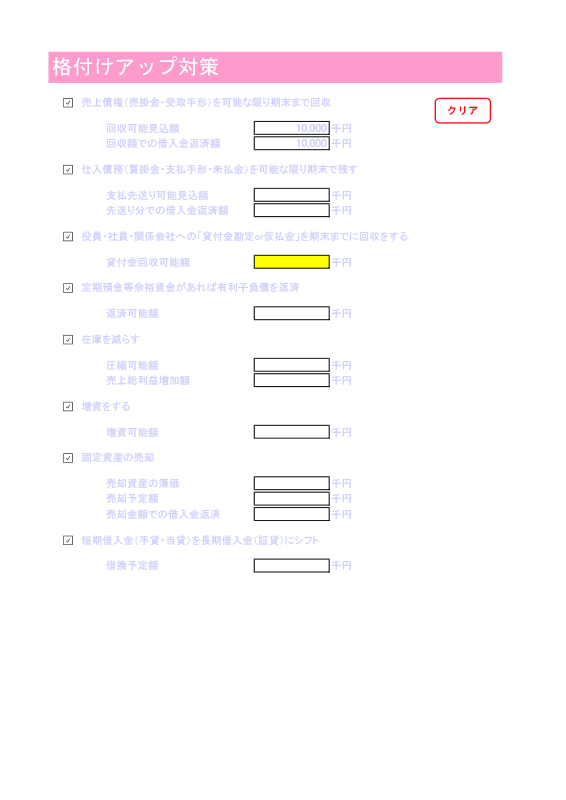

格付けアップ対策

格付けアップするには

格付けは、基本的に決算書の数字に基づいて行われますから、決算書というものが非常に重要になってきます。したがって、格付けを良くしようと思うのなら、決算を組む前に、できるだけ格付けアップするような決算対策をしなければなりません。

また、格付けは決算の数字だけでなく、決算書の科目の表示によっても変わってきますので、格付けを意識する場合には、この辺りにも工夫が必要になってきます。

格付けを上げる方法

格付を上げる方法は、会社ごとで様々ですが、即効性がある代表的なものには、次のようなものがあります

売上債権(売掛金・受取手形)を可能な限り期末まで回収する

仕入債務(買掛金・支払手形・未払金)を可能な限り期末で残す

役員・社員・関係会社への「貸付金勘定or仮払金」を期末までに回収をする

定期預金等余裕資金があれば有利子負債を返済する

在庫を減らす

増資をする

固定資産を売却する

短期借入金(手貸・当貸)を長期借入金(証貸)へシフトチェンジする

これらを決算対策の中で検討して、打てる手を打って格付けを上げます。

三輪税理士事務所では、このような格付けに対する悩みを格付アップコンサルタント(元法人融資担当の銀行マン)がお聞きし、格付けアップのお手伝いをさせていただいております。