税務会計

三輪税理士事務所の

記帳・決算・確定申告サービス

記帳代行・決算申告は、顧問料不要で税理士報酬が明朗な@(エー)システムで解決!

記帳・決算・確定申告報酬 @(エー)システムとは?

「顧問料不要!」

ご提供したサービスに対してだけ報酬をいただく記帳システムです。

費用削減コ-ス 法人向け

決算・申告費用を削減したい

毎月の訪問はいいからとにかく費用を安くというお客様に・・・

決算対策コ-ス 法人向け

決算予測をし、税金対策してほしい

毎月の訪問はいいけど決算対策だけはしてほしいというお客様に・・・

月次決算コ-ス 法人向け

月次決算してほしい

月次決算を早くして経営に役立てたいというお客様に・・・

年一コ-ス 個人向け

処理は年1回にしたい

取引件数が少ないお客様に・・・

マンスリーコ-ス 個人向け

処理は毎月してほしい

月次処理をきちんとして、毎月の損益をきちんと確認したいというお客様に・・・

オプションサービス 共通

その他のサービス

その他のサービスと料金です。

各種サービス 共通

おトクな特典がいっぱい

創業者支援サービスや小規模事業者支援サービス、高齢者起業支援サービス、1ヶ月お試しサービス、乗換割、グループ割などのサービスがあります。

税理士顧問料って一体何?

顧問料って、一体なんでしょう・・・。

昔の税理士報酬規定の名残り?

それとも相談料?

何かあったときの安心料? 自問自答してみました。

きっかけは、独立した友達とのやりとりでした。

「これぐらいの規模やったら、1万円ぐらいの顧問料はとられるな」と言った私に「顧問料1万円? それって一体何やの、何してくれるん。相談料としたら高いけど。記帳の入力も自分でしてるし・・・」

といった言葉でした。

これまで(今もそうだが)業界全体が、税理士報酬規定に基づいた顧問料という報酬を請求してきたものだから、顧問料をもらうということについて何の疑いも持ってこなかったのですが、言われてみれば「うーん・・・」でした。

会計事務所の儲けブチ? いずれにしてもわけの分からないものであるということには間違いがないようです。

そこで三輪税理士事務所では、顧問料という報酬を全面廃止とするとともに、報酬規定のすべてを見直し、お客様に納得していただける価格といたしました。

顧問料の全面廃止は、おそらく業界初だと思いますが、税理士業界も変わらなければなりません。

サービス業なのですから。

お客様の疑問にお答えします

- 顧問料は本当に要らないの?

- いただきません。ご提供したサービスに対する対価だけ頂戴いたします。

- 他の料金が高いんじゃないの?

- 他と比べてみてください。消費者価格を実現いたしております。

- 報酬が安いだけじゃないの?

- 決算報告をきちんとし、利益とキャッシュの関係をわかりやすくご説明いたします。

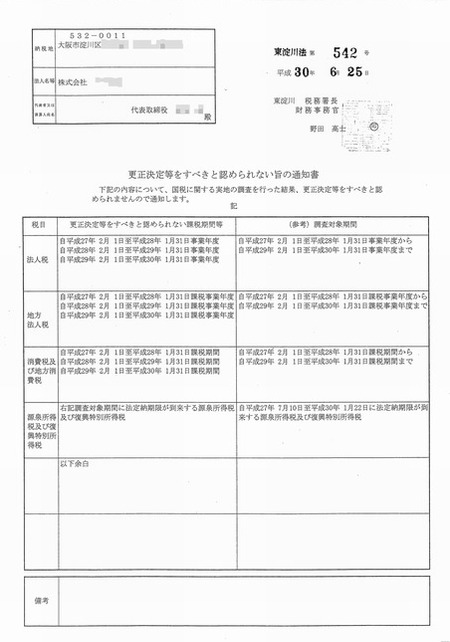

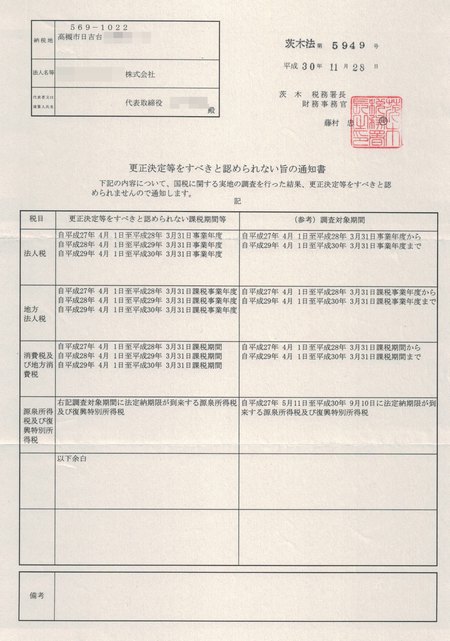

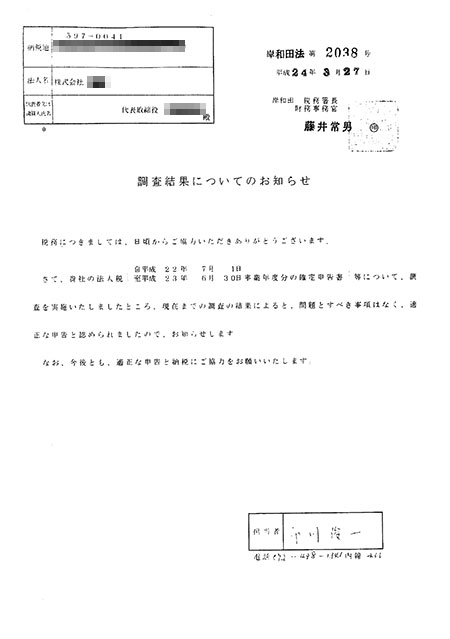

目指すは申告是認!

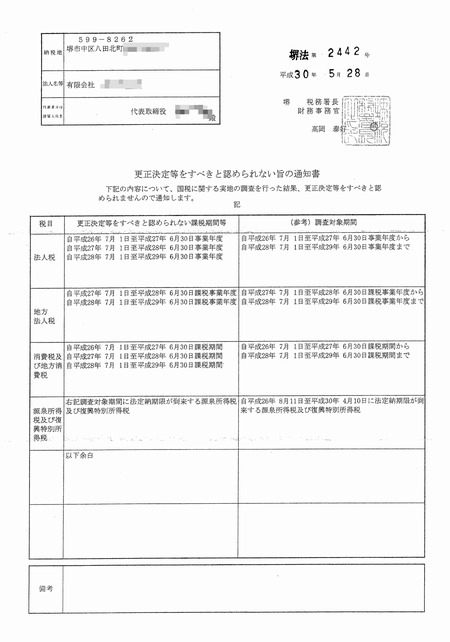

こちらは平成30年に税務署が発行した、三輪厚二税理士事務所の申告是認通知書です。

当事務所も調査を受けましたが、もちろん何も無し!パーフェクトの申告是認でした!!

三輪税理士事務所では、お客様にも申告是認通知書をいただけるよう、ハイレベルの税務処理をご提供させていただいております。

※画像クリックで拡大します

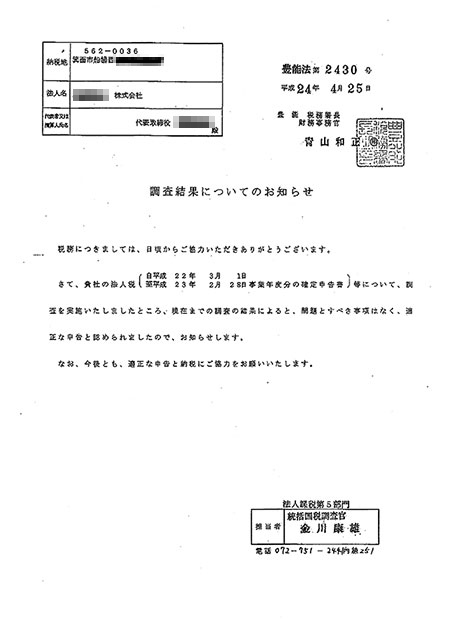

平成24年までの申告是認通知書

※画像クリックで拡大します

平成24年までの申告是認通知書は、税務調査の結果、記帳・決算・申告について、全く非違が認められなかった納税者に対して、「パーフェクトな申告書」であるとして、税務署長から渡されるいわゆるお墨付きですから、なかなか貰える物ではありませんでしたが、三輪税理士事務所では、何枚も申告是認通知書をいただいております。

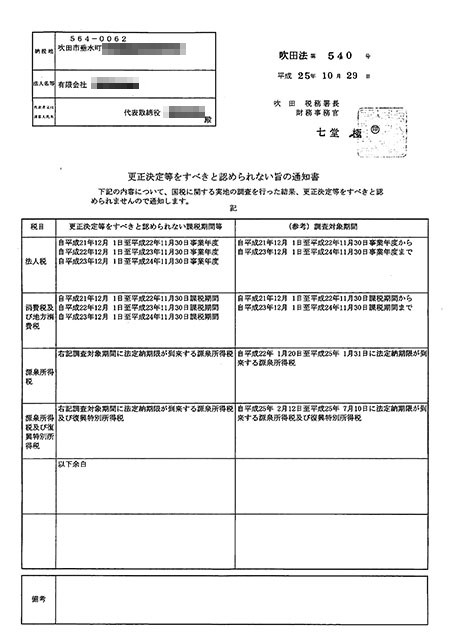

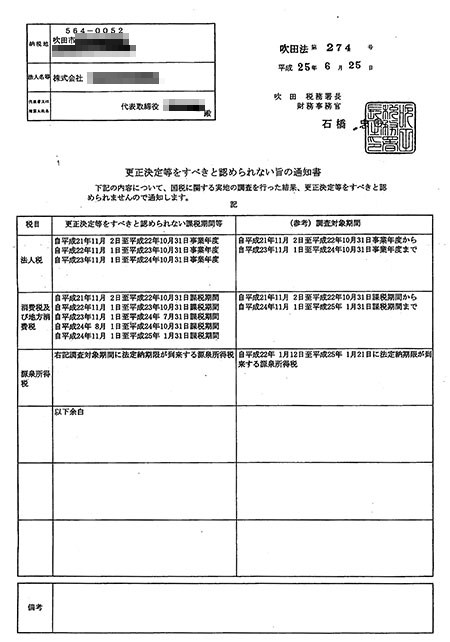

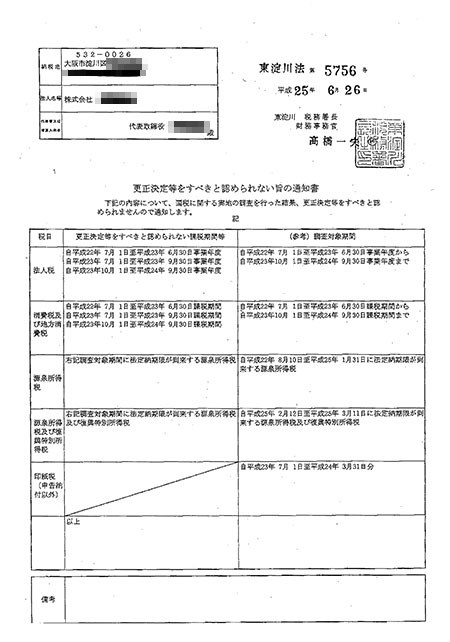

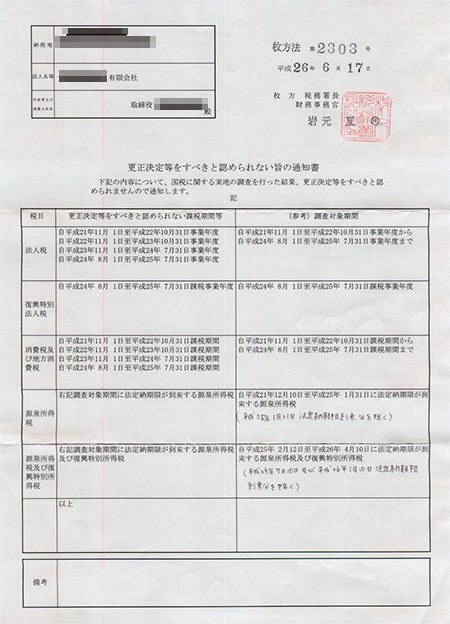

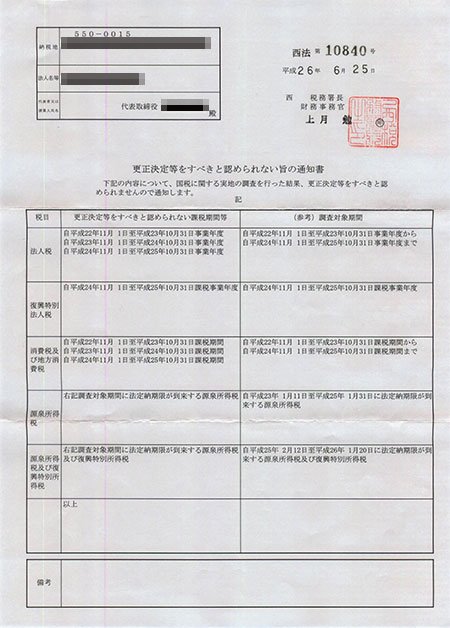

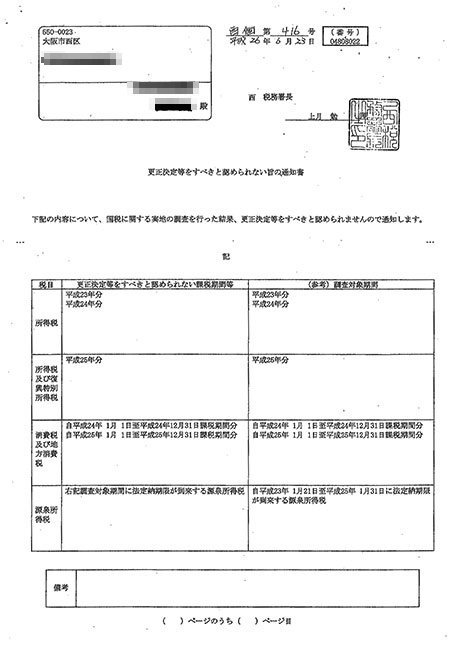

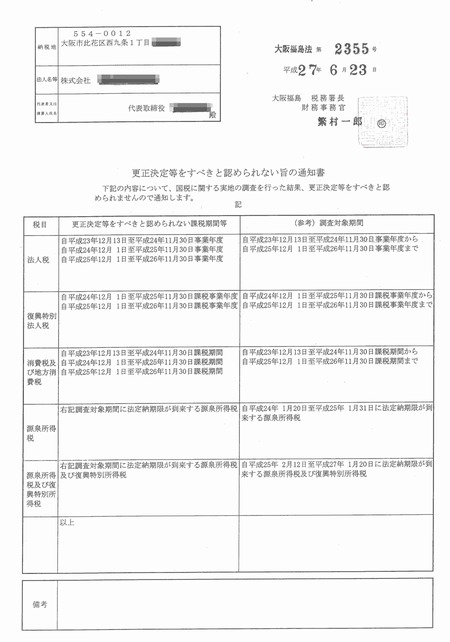

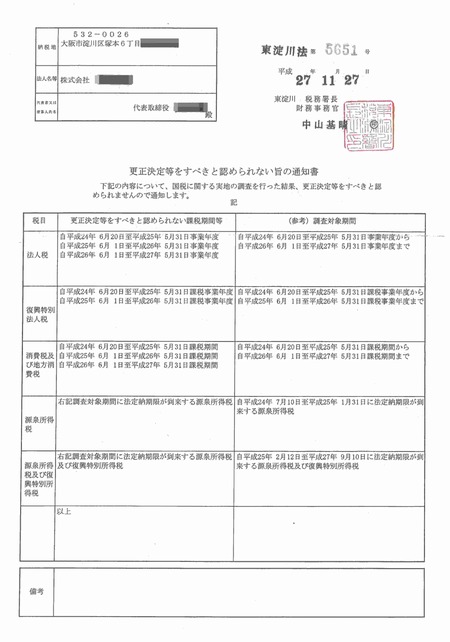

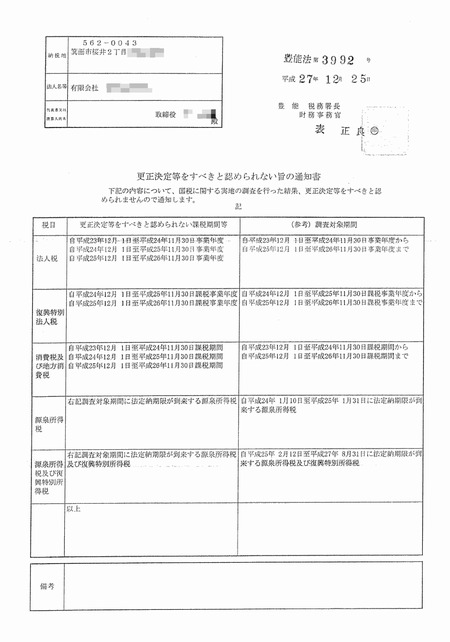

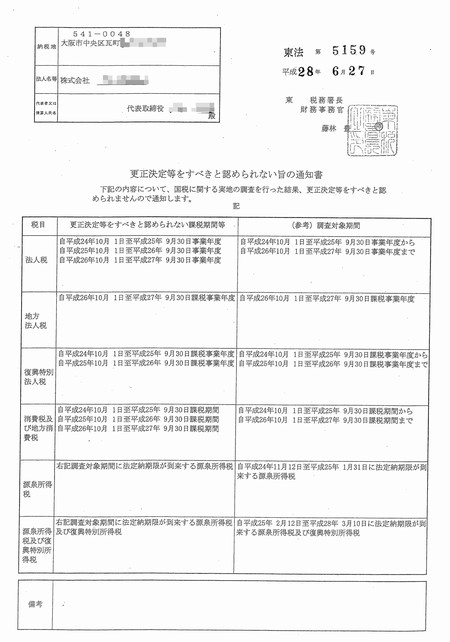

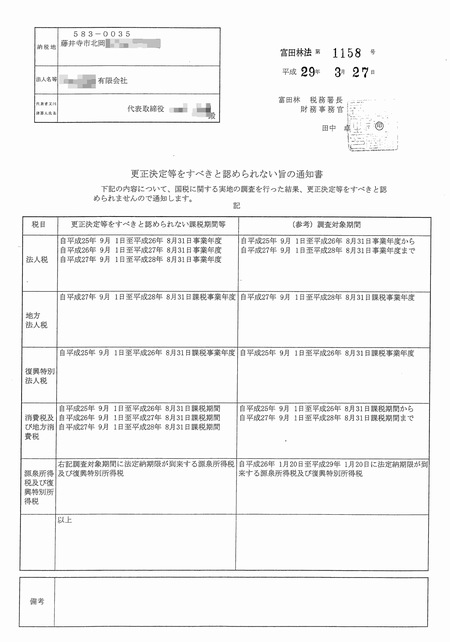

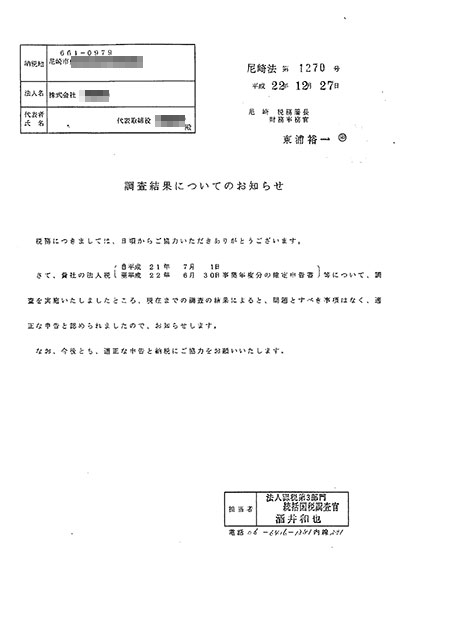

平成25年からは、税制改正により、1期ごと、また税目ごとに調査結果を通知しなければならないこととなりましたので、法人税、消費税及び地方消費税、源泉所得税等のすべての税目において3期間「更正決定等をすべきと認められない課税期間等」である旨が記載された通知書が、申告是認通知書となります。

これが、平成25年以後の申告是認通知書です。

平成25年からの申告是認通知書

※画像クリックで拡大します